中报披露期陕西股票配资公司,前期股价大幅上涨的晶华新材(603683.SH)迎来业绩考验。

今年6月12日,晶华新材投资成立子公司,入局机器人触觉、新能源电池以及3C消费类赛道,为市场带来想象空间。6月26日至今,公司股价累计上涨45.96%,区间最高涨幅达70%。

然而,在晶华新材公布2025年中报的次日(8月11日),其股价开盘五分钟即封死跌停。

财报显示,公司上半年实现营业收入9.47亿元,同比增长10.53%;归母净利润3767.44万元,同比下滑7.3%;经营活动净现金流为2513.15万元,同比减少63.59%。

按8月12日收盘价计算,晶华新材的市盈率(TTM)高达100.50倍,显著高于50.71倍的行业平均水平。在主营业务增长放缓的当下,公司新布局的赛道仍处于产品开发和市场开拓阶段,尚未形成业绩贡献。仅凭概念炒作支撑的高估值,正面临业绩兑现能力不足的考验。

图源:Choice

近五年业绩波动剧烈,增长根基不稳

公开资料显示,晶华新材成立于2006年,产品覆盖工业胶粘材料、电子级胶粘材料、光学胶膜材料、特种纸、化工材料等。主要应用于建筑装饰、汽车制造与售后、消费电子、新型显示、新能源汽车、动力电池等领域。

2025年上半年,晶华新材营收规模保持稳步扩张,较去年同期实现双位数增长。与之形成鲜明对比的是,归母净利润从2024年同期的4064.25万元降至3767.44万元。

数据来源:晶华新材财报 制图:金融界上市公司研究院

自2017年10月上市后,晶华新材的业绩出现较大波动。2017年-2019年,公司营收从7.28亿元逐步提升至9.31亿元,但净利润却从4157.75万元下滑至347万元,扣非净利润更是在2019年首次亏损,为-1002.64万元。这一阶段,公司面临着市场竞争加剧、成本上升等多重压力,传统业务增长乏力,新业务拓展不及预期。

2020年,受产能逐步释放、新产品开发成功等积极因素影响,晶华新材盈利能力快速回升,净利润达1.56亿元。但在2021年和2022年,由于原材料价格攀升,下游需求短暂疲软,公司营收虽继续增长至13.95亿元和14.14亿元,但净利润同比大幅减少79.62%和81.65%。

从近三期中期财报来看,2023年上半年,随着动力电池、3C领域产品应用大幅拓展,叠加公司持续推进降本增效,业绩再次回温,实现净利润1453.51万元,同比大增937.42%。2024年上半年,下游订单需求旺盛,推动公司净利润同比增长179.62%。但到了2025年上半年,公司再度出现盈利下滑的情况。

如此大起大落的业绩表现,反映出该公司尚未建立起稳定可持续的盈利增长模式,在应对市场周期性变化和突发因素时缺乏足够的抗风险韧性。

费用增加、成本承压及库存减值风险拖累盈利表现

对于2025年上半年净利润下滑的原因,晶华新材并未在财报中作出解释。但从行业背景及财报数据综合来看,“增收不增利”的背后,是晶华新材在费用与成本控制能力上的不足。

2025年上半年,公司的销售费用达2796.6万元,同比增长62.19%,该费用增速远超营收增速。晶华新材解释称,销售费用增长系销售人员薪酬增加以及股份支付摊销计入销售费用所致。

作为胶粘材料生产企业,晶华新材在中报中坦言,原材料及能源在公司成本结构中占比重大,而这些原料价格受国际形势、上游原料价格和市场供需关系影响,波动频繁。

2025年上半年,国际原油价格波动明显,推高了原材料的采购成本。公司中报显示,上半年主营业务成本同比增长11.02%,超过营收增幅0.49个百分点。在一定程度上说明成本上涨未能完全通过产品定价传导至下游。

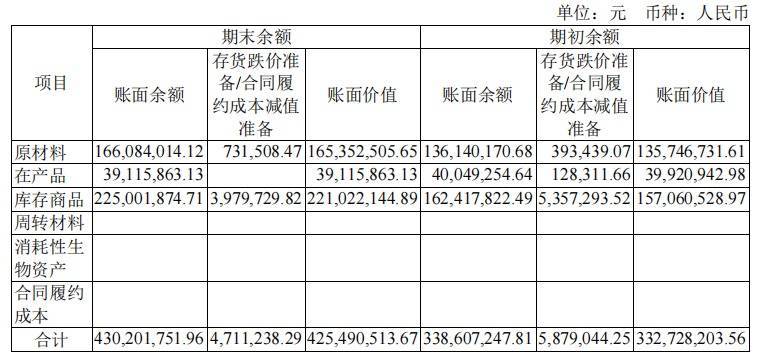

库存管理效率的下滑进一步加剧了经营层面的压力。2025年上半年,晶华新材的存货周转天数达到86.44天,较2024年同期增长12.03%。库存积压不仅会占用大量流动资金,还面临着市场价格波动带来的减值风险。公司原材料存货跌价准备从期初的39.43万元增至期末的73.15万元,增幅达85.93%。这意味着,若未来市场环境未出现改善,且公司无法高效地将原材料转化为产品并销售,减值压力将会持续,从而进一步侵蚀利润。

图源:晶华新材2025年中报

经营现金流净额骤降超六成,负债率连年攀升

2025年上半年,晶华新材经营活动产生的现金流净额为2513万元,相比2024年同期的6902万元大幅下滑63.59%。公司解释主要系购买商品、接受劳务支付的现金增加导致。

这一下降趋势与公司的营收增长形成明显背离。这种背离一是源于库存规模扩大占用了更多资金;二是资金回笼速度有所放缓,具体表现为公司应收账款周转天数由2024年上半年的 61.67天延长至65.44天。

资金状况方面,晶华新材在短期与长期均面临一定压力。从近三期半年报来看,公司的现金比率分别为0.52、0.44和0.30,呈持续下降趋势。同时,公司的总债务/净资产比值持续上涨。分别为52.69%、52.77%和54.52%。

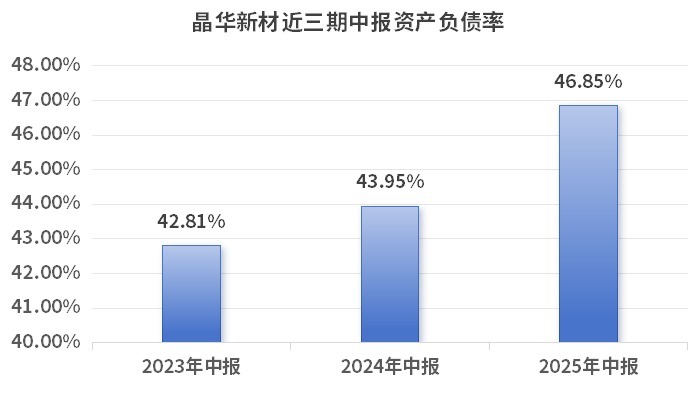

与此同时,公司的整体负债水平也在持续上升。2025年上半年末,公司资产负债率达到 46.85%,同比增加了2.90%。回顾近三期半年报,晶华新材的资产负债率分别为42.81%、43.95%和 46.85%,呈现逐步增长态势。

数据来源:晶华新材财报 制图:金融界上市公司研究院

随着财务风险敞口不断扩大,晶华新材的抗风险能力正逐步弱化。在现金流承压的背景下,其对外部融资的依赖度有所提升,上半年短期借款和长期借款同比分别增长23.19%和5.50%。

若融资成本进一步上升,则将进一步压缩利润空间。在此情形下,公司可能会陷入“负债增加 ——利润空间受挤压——现金流状况趋紧”的恶性循环。

布局热门赛道带来股价狂欢,研发投入水平尚难支撑业绩兑现

今年以来,在固态电池和机器人产业化加速的行业风口下,晶华新材成为资本市场的宠儿。8月5日,晶华新材盘中创下历史最高价25.8元,截至当日收盘,该股的年内累计涨幅高达179.33%。而其上涨的核心驱动力来自公司对机器人和固态电池两大热门赛道的布局。

随着全固态电池产业化进程加速,主流电池厂商纷纷加大投入。开源证券在固态电池行业周报中指出,当前固态电池正逐步从实验室阶段到量产验证阶段发展,预计2025年底小批量装车试验,2026年-2027年普遍装车试验。而人形机器人应用场景的逐步落地也让核心零部件市场备受关注。

在此背景下,晶华新材于今年6月注册成立控股子公司北京晶智感新材料有限公司(下称晶智感),主攻多模态柔性传感器,产品覆盖机器人触觉、新能源电池等模组,其中机器人灵巧手电子皮肤成为市场关注焦点。子公司成立后,公司股价开启主升浪,6月26日至今,累计上涨45.96%,区间最高涨幅达70%。

不过,根据半年报披露,晶华新材在机器人与固态电池领域的新业务尚未具备营收贡献能力。公司坦言,晶智感目前仍处于产品开发和市场开拓阶段,机器人领域的柔性触觉传感器电子皮肤、医疗健康领域的康复外骨骼手套、工业领域的新能源电池安全检测产品等均在研发推进中。

在固态电池业务方面,公司现有电子胶粘材料虽可应用于电池电芯、模组等部位,发挥密封、绝缘、阻燃等作用,但具体产品运用需由终端客户根据性能需求决定,尚未形成稳定的业务增量。

2025年上半年末,持有晶华新材股票的机构家数为5家,较2024年同期的32家减少27家,降幅高达84.38%。机构持股大幅减少通常意味着专业投资者对公司价值的重估,而缺乏机构资金托底的股价更易受市场情绪影响,波动风险显著上升。

研发投入方面,从2025年一季报来看,晶华新材的研发投入占总营收的比重为3.67%,在基础化工行业428家上市公司中排名第188位(据Choice数据),处于行业中等水平。2025年上半年,公司研发费用为3650.53万元,较2024年同期增长21.24%,占总营收的比重提升至3.86%。但该数值较3.67%仅微增0.19%,其行业排名恐无较大变化。对于技术壁垒较高的机器人传感器和固态电池材料领域,这样的研发强度或难以支撑其快速实现技术突破和产品落地。

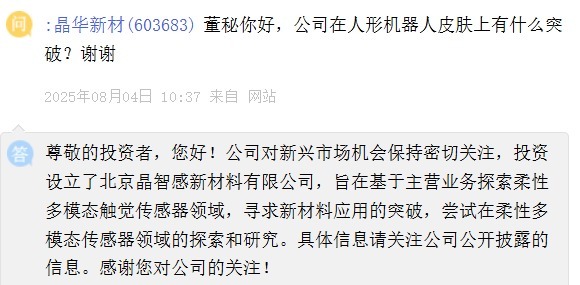

图源:上交所e互动平台

在互动平台上,多名投资者向晶华新材提问新赛道进展陕西股票配资公司,重点关注固态电池产品收入规模、与头部整车电池厂合作进展及机器人皮肤产品突破等核心问题,反映出资本市场对公司技术转化能力的高度关注。如何通过持续提升研发强度,加快柔性传感器、电池新材料等产品的商业化进程,将成为公司能否兑现市场预期、实现业绩与股价匹配的关键所在。

富明证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯